ここでは相続税申告相談プラザ ひろしま の専門家が雑種地の評価について解説していきたいと思います。

雑種地の評価

雑種地とは、宅地、田、畑、公園等の不動産登記規則で区分される22種の土地に該当しない土地を指します。例として、駐車場やゴルフ場、飛行場等です。

評価方法は、その雑種地と類似した状況の近隣の土地の評価額を参考に、形状などの条件を考慮した「近傍地比準価額方式」と、その雑種地について倍率が定められている地域の場合の「倍率方式」があります。倍率方式は固定資産税評価額 × 倍率で求められます。

雑種地の具体的評価方法

近傍地比準価額方式(宅地比準の場合)

雑種地の価額={(近傍標準宅地の1㎡辺りの価額)-1㎡辺りの造成費(円/㎡)}×地積

近傍地比準価額方式(農地・山林・原野比準の場合)

雑種地の価額={(近傍農地・山林・原野の1㎡辺りの価額)+1㎡辺りの造成費(円/㎡)}×地積

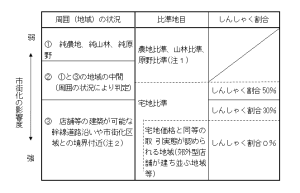

市街化調整区域内の雑種地の具体的評価方法

市街化調整区域の雑種地の評価額は以下の通りです。

雑種地の価額=(近傍標準宅地の1㎡辺りの価額×不整形地の補正率×しんしゃく割合ー造成費(円/㎡))×地積

しんしゃく割合は以下の表により適用します。

貸付けられている雑種地

評価額は、自用地とした場合の価額 × 賃借権の残存期間に応じた割合※で求めます。

※残存期間に応じた割合

イ)残存期間が5年以下…100分の5

ロ)残存期間が5年超10年以下…100分の10

ハ)残存期間が10年超15年以下…100分の15

ニ)残存期間が15年を超えるもの…100分の20

ゴルフ場用地の評価

ゴルフ場の用に供されている土地(以下「ゴルフ場用地」)の評価に関しては国税局長の定める特殊な計算方法により行います。評価方法はそのゴルフ場用地が市街化区域及びそれに隣接する地域であるかにより異なります。

市街化区域、及びそれに近隣している地域のゴルフ場用地の価額

1㎡当たりの宅地比準価額×地積×60/100)-(1㎡当たりの造成費×地積)

上記以外の地域にあるゴルフ場用地の価額

固定資産税評価額×国税局長の定める倍率

雑種地の評価では、その対象となる土地がある地域ごとで評価方法が異なります。そのため判断には専門的知識が必要なうえ、その地域の理解も必要です。相続税申告相談プラザ ひろしま では、相続財産に雑種地にあたる土地が含まれる場合には、まず税理士等専門家に相談することを推奨しております。

相続税申告相談プラザ ひろしま では、広島地域に精通した相続税申告の経験豊かな税理士による無料相談を開催しています。無料相談は個別対応となりますので、広島地域の皆さまが今ご不安に思っている点など、じっくりお伺いさせていただきます。広島地域にお住まい、広島周辺にお勤めでしたら、ぜひ当相談プラザの無料相談をご活用ください。まずはお気軽にお問い合わせいただければと思います。